Finance, pojištění a investice do komodit, jako jsou známky či cenné kovy - to jsou pojmy, se kterými se běžně setkává velká část…

Občas je potřeba pomoci rodinnému rozpočtu menší finanční injekcí, kterou využijeme na složenky, nákup na víkend, když nepřijde včas výplata a tak podobně. Podle čeho bychom ale měli vybírat poskytovatele půjčky a jak se orientovat v řeči čísel, jež může být pro mnohé dokonce přímo zmatečná? Kývnete na nabídku firmy, kterou znáte z televizních reklam či jiných médií nebo si pečlivě rozmyslíte, komu se upíšete? Nejen u krátkodobých půjček můžete ušetřit tisíce, takže bude lepší všechny náležitosti dobře uvážit!

Lhůta splatnosti, ale i doplňkové služby

Nastavte si splátkový kalendář tak, jak vám bude nejvíce vyhovovat. V nabídce jsou obecně krátko i dlouhodobé spotřebitelské úvěry – splácet tedy můžete řádově několik dnů, ale i týdny, měsíce nebo roky. Dva tisíce korun na týden, padesát tisíc na čtyřleté období? Obě varianty jsou k mání a záleží jen na vás, pro kterou se rozhodnete. Pečlivě si rozmyslete dopady na rodinný rozpočet. Máte z čeho splácet, nenastanou žádné komplikace?

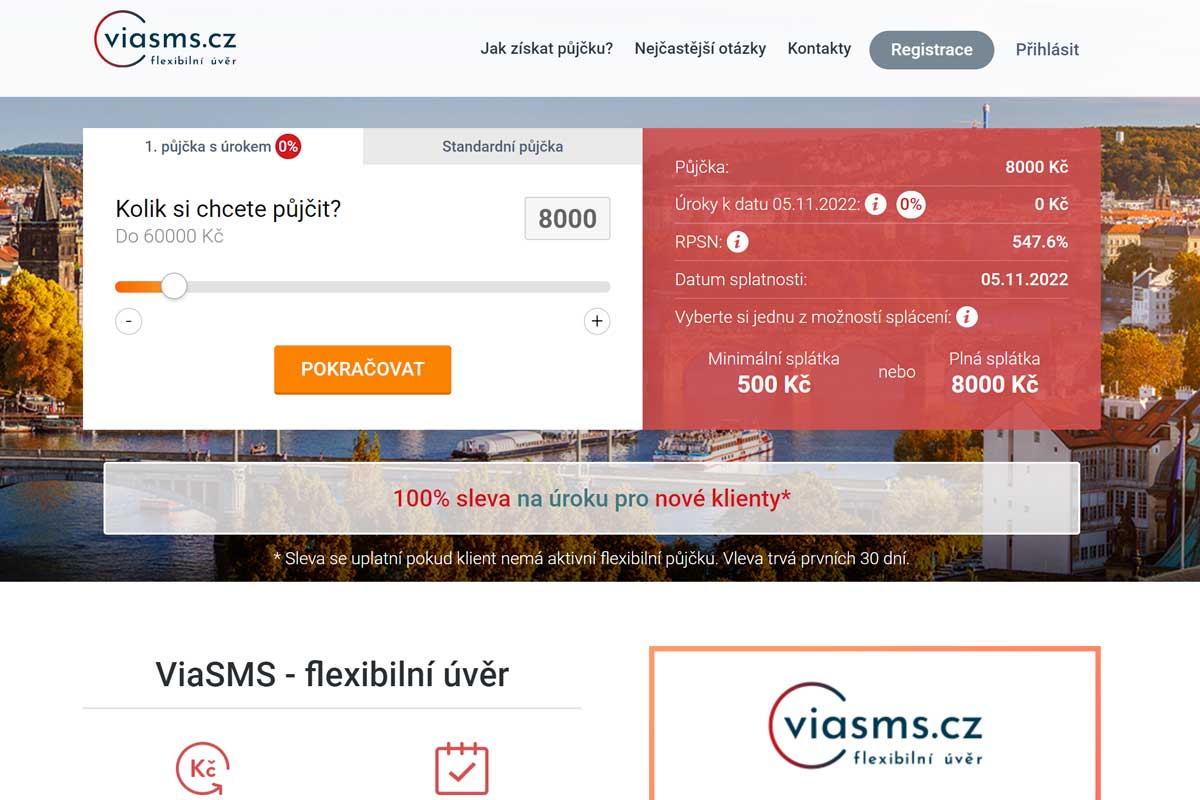

Důležitým ukazatelem, a to zejména u půjček dlouhodobého charakteru, je RPSN. Zjistíte z něj, jestli nezaplatíte nějaké poplatky navíc, ověříte si, zda je poskytovatel férový a tyto účty vám nebude nijak tajit. Prostým porovnáním RPSN u dvou podobných nabídek pak zjistíte vůbec nejvíce, tzv. „roční procentní sazba nákladů“ totiž odhalí, o kolik přeplatíte jistinu – to vše pomocí jednoduché početní operace, takže si vezměte kalkulačku do ruky a uvidíte sami…

Poskytovatel je až na prvním místě

Když chcete půjčku, měli byste jednat s někým, kdo je na trhu dostatečně dlouho a má patřičnou reputaci, jinak bohužel poměrně dost riskujete. Není to snad podobné, jako při nákupu elektroniky? Také si dobře prověříte, s kým máte tu čest a zjistíte si všechny důležité informace o daném modelu, značce apod. Nejinak byste měli postupovat i tehdy, pokud jde o peníze – tedy při sjednávání úvěru. České sídlo, dlouholetá historie, transparentní podmínky, krátká a jednoznačná smlouva, to jsou důležité ukazatele úspěchu u klientů, kteří dobře vědí, na koho se obrátit.

Můžete využít i nabídku první půjčky zdarma, pokud ji někteří poskytovatelé v rámci svých promo akcí připravili. V čem spočívá? Je to jednoduché, určena je totiž těm, kteří si ještě nikdy dříve nepůjčili a podmínkou je, aby byla jistina splacená do předem dohodnutého termínu. Pokud tomu tak bude, úroky se smažou a půjčka je tedy po stránce účtů zcela bezplatná, vrátíte tolik, kolik jste si původně půjčili, ani o korunu více! Na co byste ještě měli brát zřetel?

- Předčasné splacení je možné kdykoliv a bez dalších poplatků. Jinak raději nic nepodepisujte!

- Úroková sazba není vše, díky RPSN zjistíte, co je účtováno navíc (poplatky za vedení účtu aj.).

- Varianta, že nesplácíte včas, musí být také brána do úvahy. Jaké sankce můžete očekávat?

Půjčka může být dobrým přítelem, ale také nepříjemným společníkem, pokud bude sjednána, jakkoliv neuváženě. Proto byste si měli každý podobný krok rozmyslet, i když jde vlastně „jen“ o relativně malou sumu peněz. V případě, že nedostojíte svým závazkům, vystavujete se riziku exekučního řízení a dluhové pasti, která může trvat třeba i několik let, celý proces oddlužení je totiž obecně vzato během na dlouhou trať.

Nedávejte prostor hned první nabídce…

Pečlivě si zmapujte trh, zvažte všechny možnosti. Není automatické, že nejvýhodnější podmínky získáte v bance, kde máte dlouhá léta osobní účet nebo u nebankovní společnosti, která je na trhu nejvíce vidět. Je totiž třeba postupovat obezřetně, každou nabídku prověřit bez emocí a s chladnou hlavou. Rozhodují čísla, ale důležitá je i reputace – jednáte s někým, kdo si to opravdu zaslouží?

Další příspěvky